原创 闰然 盐财经

▍盐财经

作者 | 闰然

编辑 | 何小民

这年头,银行怕的倒不是客户贷款去买房,而是贷款去做生意。这让做实业的人,实在太受伤了。

去年初因为疫情,国家加大对小微企业的扶持,要求金融系统向各类企业尤其是给小微企业让利。然而,经营贷的供应导致市场上新增了大量的廉价资金,导致疫情尚未结束的时候,楼市就已被引爆。

尤其是在房贷额度收紧的背景下,还有不少银行的贷款中介向购房者推销经营贷款、信用贷款买房。

想经营的人贷不到,能贷到的人转头就去追逐楼市了。

一系列违规操作让“房住不炒”形同虚设,也导致银行信贷资金过多地依赖房地产,风险不容小觑。

▋▍

三部门围剿炒房客

3月26日,为了防止经营用途贷款违规流入房地产领域,银保监会等三部门联合印发了《关于防止经营用途贷款违规流入房地产领域的通知》(以下简称《通知》)。

向上滑动阅览

图|《关于防止经营用途贷款违规流入房地产领域的通知》

这一《通知》是首次系统对经营贷进行管控的政策,对信贷需求进行穿透式审核和贷中贷后管理,进一步释放出了房地产调控从紧从严的信号。

具体来看,《通知》从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理等方面,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。

炒房客遭到了又一轮围剿。各银保监局、地方住房和城乡建设部门、人民银行分支机构要联合开展一次经营用途贷款违规流入房地产问题专项排查,于2021年5月31日前完成排查工作。

《通知》明确指出,房地产中介机构不得为购房人提供或与其他机构合作提供房抵经营贷等金融产品的咨询和服务,不得诱导购房人违规使用经营用途资金,还要建立违规行为“黑名单”,坚决遏制个人消费贷款、经营性贷款等违规流入房地产市场。

不过,从实际来看,本次《通知》量化指标不多。

这些措施一定程度上能对违规资金流入的现象起到遏制作用,但此前也有三令五申过后不少违规行为又死灰复燃的现象。

毕竟经营贷不会停,在现有的经济和就业压力下,小微企业仍然需要“输血”。但民企小微放贷指标一度让银行压力山大,同时疫情之下,优质小微客户资源日益匮乏。

▋▍

为什么经营贷这么难查?

现在国家对于违规资金已经引入了倒查的机制,一旦发现使用违规资金买房的,要立即追回欠款。

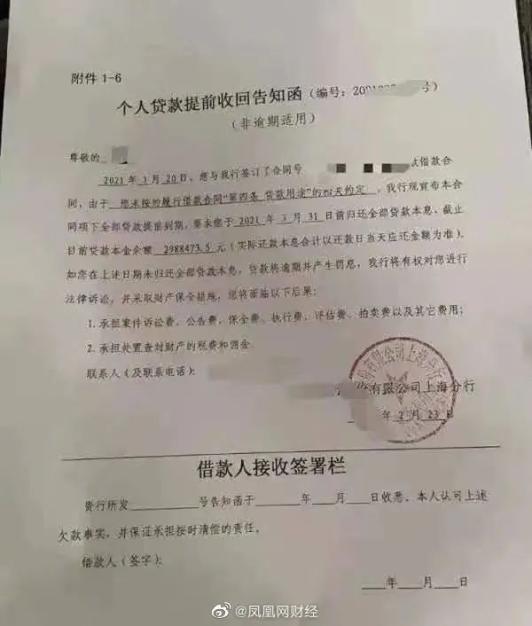

今年1月份,上海银保监局对去年6月以来发放的消费类贷款、经营性贷款以及个人住房贷款进行了全面自查。

一份归属地为上海的《个人贷款提前收回告知函》在网上流传,显示出上海有了被银行强行抽贷的案例——近300万元贷款提前到期,被执行人要在3月31日前全额归还贷款本息。

图|网上流传的《个人贷款提前收回告知函》

广东银保监局也在加强对此类行为的监管,最终广州查出来920户,2.77亿资金涉嫌违规流入楼市,深圳查出21笔,涉嫌资金为5180万。

继广东全面自查违规资金流入楼市的情况之后,北京也开展了同样的工作。

北京银保监局公布数据显示,银行自查个人经贷违规流入楼市金额为3.4亿元,约占经营贷自查业务总量的0.35%。在进一步的专项核查中,已发现涉嫌违规流入房地产市场信贷资金约3000万元。

经初步计算,北广深目前查出的问题经营贷金额约6.69亿元。但与这几座城市的房价比起来,这组审查数据显得有些微不足道。

经营贷查完一轮,声势浩大,自查的结论往往都是经营贷流入楼市是一种个别现象,不痛不痒的。

因此,不少人诟病银行自查完全是钝刀子割肉,不出血也不利索。

图|针对北京市严查个人经营性贷款违规流入房市,网友评论

为什么经营贷这么难查?因为它已经形成一条成熟的灰色产业链。

借款人买空壳公司,相关经营材料造假,若是银行工作人员利用规则的漏洞与借款人串通,那就更难查了,包括购买注册公司、制造流水。

最近,还有媒体调查发现在一些银行申请经营贷不需本人名下有公司,只要求一定的占股,有些也不需房产抵押,只需要填写你的公司名称就行。

还有的人将公司的本身的自有资金拿去买房,申请到的经营贷则用来经营。另有一些人先全款买房,再以该新购置房产作为抵押申请经营贷,形成了“买房-抵押-融资-再买房”的模式。

如果是在银行办理信用贷通过第三方企业刷取提现后再买房,就连垫资公司银行的人也能帮忙找到。

各种操作五花八门防不胜防,从操作到放款也就几个星期,直接暴露了部分银行贷款审核上的诸多漏洞。

这些操作在影响房地产调控政策效果的同时,也挤占了那些真正需要资金的小微企业的信贷资源。

▋▍

经营贷副作用何时停?

在全球疫情的长期影响下,实体经济正常化可能仍需要较长时间,尤其对中小微企业和困难人群,信贷政策扶持力度非常大。

这些企业并不一定都是有价值的企业,但为了“六稳”“六保”,政策一定程度上难以将这些企业摘出去。

所以,即便经营贷带来一定的“房价上涨”的副作用也是经济发展必将承受的,银行不良贷款也必然会有所增加。

图|2020年2月7日,银保监会副主席周亮表示将严格处查小微企业融资中不合理收费问题

但这些支持政策具有阶段性,各项应急政策可能埋伏着下一次危机,现在就是要关注政策的后遗症。央行行长易纲早就说过,“总量要适度,并提前考虑政策工具的适时退出。”

如今,中国疫情得到了有效控制,已经不断有声音表示要考虑一系列应急政策退出的时机选择。从这种趋势上看,经营贷的“副作用”也会得到有效遏制。

对于小微企业而言,持续的减税降费政策比信贷支持意义更大,更能激发市场活力。今年在深化增值税改革的背景下,延续和新出台部分针对小微企业,企业减负效应会更加明显。

对于中国2021年GDP,市场上绝大多数的预测都是增长率在8%以上,但最终这一数据定在了6%。这一数据凸显出的是,今年经济增长除了要保持一定速度,更要注重质量。

图|国际货币基金组织预测2021年中国GDP增速会达到8.1%

如今,低于预期的增长率预测,对楼市的调控也是一个明显的信号。毕竟,“中国的GDP有多大的回落空间”这个问题,一定程度上可以转换为“中国的房地产有多大的调整空间”。

此前,中央层面早已强调,“不把房地产作为短期刺激经济的手段”。这一基调被认为是对房地产调控政策力度最严厉、态度最鲜明的措辞之一。

可见,房地产调控这根弦,仍在紧绷着。

作者 | 闰 然

原标题:《国家围剿“楼市之妖”,房价会降吗?》